根据全球最低税率政策,香港公司在做离岸豁免申请的时候,除了要符合离岸豁免申请条件,还要有在别的国家/地区已经纳税了的证明,符合这两个条件才能做离岸豁免申请,否则,可能会被税局追责等后果!

香港公司是采用地域征税原则,只针对在香港产生或者来自香港的利润征税。在该属地原则下,衍生出两个概念,即“在岸”和“离岸”。

“离岸豁免”是指香港税务局同意公司所产生的利润为离岸收入,香港公司的境外收益可按香港税法规定免征所得税。这就是说,如果香港有限公司的业务是以营利为目的,而不是在香港进行,则该公司可向香港税务局申请免征离岸所得税。一旦获得批准,离岸收益将无需支付香港的利得税,可节省一笔费用。

离岸豁免相关规定

2021年10月,由于欧盟对香港成为避税港的疑虑增加,将香港列入「非合作税务管辖区」的灰名单,令到部分本港离岸豁免的被动收入的相关条例需要修订,改变原有的「离岸豁免」制度。不论內地还是海外企业,有意在港开离岸公司的话,就要留意新措施的实行。

相关变更在2023年1月起生效,对无法满足「实质经济要求」的以下4种被动收入的离岸豁免申请作出审核及徵税:

①在港取得的利息;

②在港投资所得的股息;

③股权处置收益;

④专利知识产权收入。

上述的被动收入,只要相关持股少于5%,公司被动收入不超过50%,且公司负责人为香港居民或是在香港设有常设机构的非香港居民,就可以获得豁免。

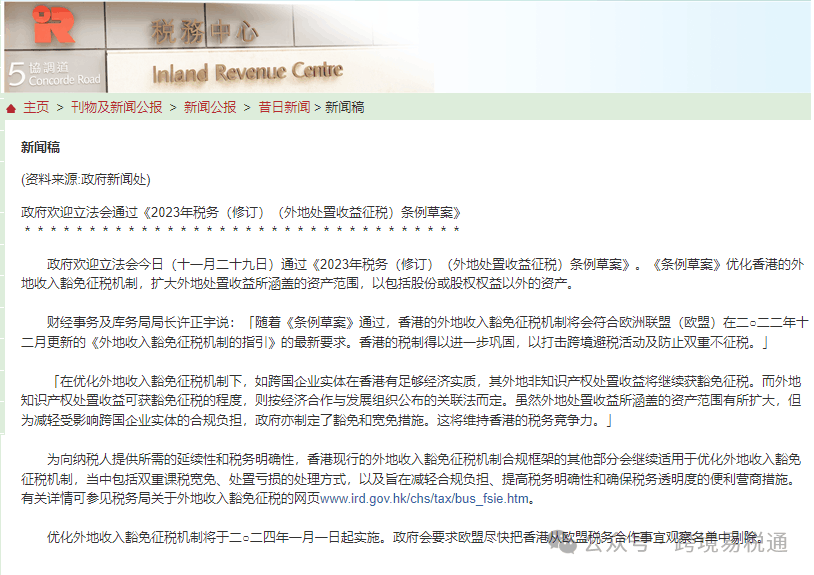

2023年11月,香港特区政府立法会通过《2023年税务(修订)(外地处置收益征税)条例草案》《条例草案》优化香港的外地收入豁免征税机制,扩大外地处置收益所涵盖的资产范围,以包括股份或股权权益以外的资产。

该优化外地收入豁免征税机制将于2024年1月1日起实施。

香港公司离岸豁免的申请条件

- 您的香港公司在香港没有实体办公室,也没有在香港聘请员工;

- 没有香港的客户和供应商,不在香港洽谈业务和签署合同;

- 货物也没有运到香港,没有发生报关,公司属于离岸经营。

在符合这些条件的情况下,建议公司在第一次做账审计时申请离岸豁免,这样申请成功的概率远大于后期再申请。

申请离岸豁免的流程和时间

第一步:做账审计

香港公司需要先进行做账审计,向税局提交经审计的报表和报告,并提出离岸申请。

第二步:税局下发问询函

税局收到离岸豁免的申请后,会向公司下发信函,询问离岸相关问题和提供证明材料,证明香港公司的业务属于海外业务,利润来自海外。

第三步:回复税局信函及提供相关材料

收到税局问询函后,需要根据信函的内容进行解释说明以及提供公司详细的业务运作文件。申请离岸豁免期间,税局会根据公司答复的情况,进一步陆续下发信函。这时就算进入了与税务局的反抗辩程序,其中回复税局信件是一个关键点,建议专业有经验的人士来协助。

第四步:等待审批结果

经过一系列的问询,如果通过评估,那么税局会给公司下发豁免同意书。

申请离岸豁免周期较长,可能需半年或一年以上,还是要看公司答复信函和提供材料的时效性,以及补充资料后税局是否还会有疑问,进而继续下发问询函。

离岸豁免如果申请成功,则无需缴纳利得税,能节省税务支出,降低营运成本及增加公司投资能力。但是,申请最终结果以税局评估而定,没有100%保证。如申请不成功,仍需缴纳利得税。

如果香港公司的业务经营范围没有变化,离岸豁免一般申请一次即可,不需要每年都申请。

首次申请成功后,税局会默认公司离岸经营,但也会不定期复查。根据我们处理过的案件经验,短的2-3年复查一次,长的可能10年都没有复查,具体根据税局什么时候给公司下发信函为准。

香港公司如果经营业务发生改变,则需要主动向税局说明情况,税局会要求香港公司重新提供资料,重新评估公司是否还满足离岸豁免的条件。

根据全球最低税率政策,香港公司在做离岸豁免申请的时候,除了要符合离岸豁免申请条件,还要有在别的国家/地区已经纳税了的证明,符合这两个条件才能做离岸豁免申请,否则,可能会被税局追责等后果!

本文来自投稿,不代表小U出海立场,如若转载,请注明出处:https://u-chuhai.com/index.php/2024/03/13/%e9%a6%99%e6%b8%af%e5%85%ac%e5%8f%b8%e7%a6%bb%e5%b2%b8%e8%b1%81%e5%85%8d%e7%9a%84%e7%94%b3%e8%af%b7%e6%9d%a1%e4%bb%b6%e5%92%8c%e6%b5%81%e7%a8%8b/

相关推荐

-

跨境电商经营模式及相关税务风险和税筹规划

尽管跨境电商行业前景广阔,但跨境电商出口企业在经营过程中面临着一系列的税务风险。为了帮助企业更好地应对这些风险并实现税筹规划,本文将重点探讨跨境电商经营模式以及相关税务风险和税筹规划的问题。

-

注册加拿大公司涉及的销售税问题

当你想要在亚马逊加拿大站销售商品(B2B或B2C),根据当地的税法规定,需要缴纳GST或HST销售税。因此,卖家必须先通过加拿大税务局登记GST / HST税号,才能向加拿大税务局缴纳销售税。

-

退税政策:跨境电商企业的重要支持

为了进一步支持跨境电商企业的发展,深圳市税务局发布了《关于支持外贸高质量发展的若干措施》,推出了13条支持出口退税的举措,减轻了企业的负担,提高了企业的资金流转效率。特别是针对跨境电商,税务局将联合商务、海关、外汇等部门建设综合服务平台,为跨境电商企业提供全链条的支持。

-

通过“高才计划”获得香港身份的税务优势及申请注意事项

如果对自己的未来有所要求,无论是想提高国际思维,还是想提升自身身份,又或者是为了下一代的长远布局,香港都是一个很不错的选择。通过“高才计划”拿香港身份,即可以同步享受香港身份的好处。

-

跨境电商可用作内部调职的美国L签证简介

美国L签证是美国移民局为外国商人和专家到美国长期工作而设立的入境许可。它主要适用于跨国公司内部调职的情况,允许企业派遣或调动具有特殊技能的职员到美国工作。

-

跨境电商常用离岸公司注册地的优劣势比较

香港、新加坡、开曼群岛(Cayman Islands)和英属维尔京群岛(British Virgin Islands)都是国内跨境电商进行税务筹划时热门的离岸公司注册地。本文将从注册难易、税收政策优惠、后期维护费用、法律环境多角度对上述地区作为离岸公司注册地的优劣势做一些比较。

-

合规经营已是电商企业生存的基石!

大数据时代,合规经营是保障企业稳定发展和可持续成功的关键因素。合规经营包括重要的平台合规、工商合规、环保合规和财税合规,对于电商企业来说具有重要性。本文将探讨合规经营的重要性,以及它对电商企业的影响。

-

香港公司的离岸豁免申请和注意事项

首次申请成功后,税局会默认公司离岸经营,但也会不定期复查。根据我们处理过的案件经验,短的2-3年复查一次,长的可能10年都没有复查,具体根据税局什么时候给公司下发信函为准。

-

多重角度比较香港与新加坡离岸公司注册地的优缺点

香港和新加坡都是亚洲地区重要的离岸金融中心,它们在吸引国际资本、提供金融服务和促进经济增长方面发挥着重要作用。以下是将以多角度比较香港和新加坡两地离岸中心的优缺点。